-

Los inquilinos tienen la obligación de pagar este impuesto desde el año 93. / Antonio Acedo

Los inquilinos tienen la obligación de pagar este impuesto desde el año 93. / Antonio Acedo

Si usted es inquilino, probablemente no sepa que tiene una obligación con la Agencia Tributaria: el pago del Impuesto de Transmisiones Patrimoniales (ITP). Un tributo que aunque a más de uno le suene a chino, está regulado desde hace dos décadas. En 1993, el Boletín Oficial del Estado publicaba el Real Decreto que refrendaba la Ley del Impuesto sobre Transmisiones Patrimoniales en el que se recogía como hecho imponible la constitución, cesión onerosa o ampliación del arrendamiento de la vivienda. «¿Y por qué no tenía constancia de mi obligación?», se preguntará.

En Andalucía llevan varios años reclamando este tributo, aunque sigue siendo una sorpresa para el inquilino que lo conoce. Las cantidades a pagar eran tan insignificantes que las comunidades autónomas –encargadas de recaudar este impuesto– no lo reclamaban y Hacienda tampoco se metía, explican desde el servicio del Centro de Información y Atención Tributaria de la Junta de Andalucía. De hecho, desde la propia Consejería de Hacienda reconocen que es imposible calcular cuánto ha dejado de ingresar por no requerir este tributo. Sin embargo, hace unas semanas la Comunidad de Madrid se daba cuenta de que el ITP podía ayudar a cubrir el vacío de las arcas públicas. Ha sido precisamente la falta de ingresos lo que ha obligado a las autonomías a ser «más exigentes» con el pago de este impuesto, explica Isabel Moya, miembro del departamento jurídico de Facua.

Pero no toda la culpa es de la Administración. Pese a ser una de las obligaciones de las partes, muchos de los caseros no depositan la fianza que da fe de que se ha generado un contrato de alquiler, y que permite a Hacienda controlar el pago del desconocido ITP. Una tendencia que se sustenta en «la escasa cultura de alquiler que había hace unos años en España y que provocó que no se generara la costumbre de que los contratos de alquiler desgravasen», recuerda Moya.

En comunidades como la de Madrid, se están enviando cartas requiriendo el pago de este impuesto. Desde el centro de información tributaria de Andalucía explican que no se están enviando cartas informativas, aunque el inquilino –cuyo casero ha depositado la fianza– sí puede recibir un carta reclamando el pago. Eso sí, puede estar esperando hasta cuatro años.

Como son muchas las preguntas que genera este impuesto, le ofrecemos una guía breve para despejar las dudas más comunes sobre esta obligación del arrendatario.

La formalización de un contrato de alquiler lleva sujeta dos obligaciones, recuerdan desde la Consejería de Hacienda. Por un lado, el arrendador debe depositar la fianza en la Agencia de Vivienda y Rehabilitación de Andalucía. Por otro, la ley de 1993 recoge que es el arrendatario el sujeto pasivo –responsable del abono– del ITP. En el caso de los contratos de alquiler con opción de compra, los inquilinos tendrán una bonificación del 100 por cien de la cuota.

Según información facilitada por la Junta de Andalucía, hay dos modelos para pagar el ITP: el público y el privado. El abono del impuesto, o autoliquidación, a través de documento público se hará con un modelo 600 en las Gerencias Provinciales de la Agencia Tributaria –que en Sevilla está en la calle Adolfo García Jurado–. La otra fórmula para abonar el impuesto es a través de un papel timbrado, que puede adquirir en los estancos.

30 días. ¿Qué pasa si no lo abona en ese tiempo? Tendrá un recargo. En el caso de que no hayan pasado tres meses desde que formalizó el contrato, deberá sumar a la tasa –que puede calcular con la tabla que le facilitamos– un 5 por ciento. Entre tres meses y seis, un 10 por ciento; de medio año al año, un 15 por ciento; y si supera los doce meses, el 20 por ciento más el abono de intereses.

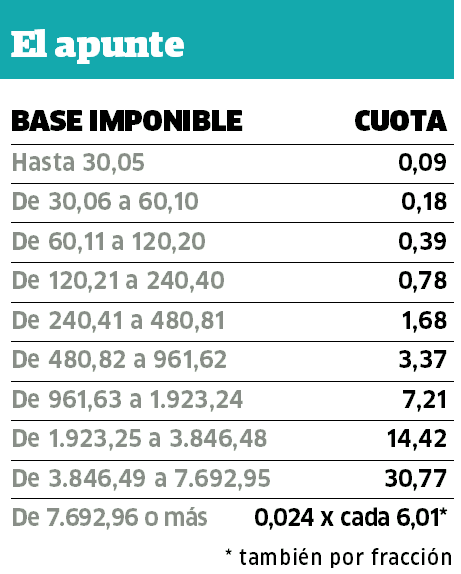

¿Cómo calculo mi cuota del ITP?

El pago del impuesto se hará en relación al tiempo que dure el contrato. Pondremos un ejemplo. Usted firmó un contrato con una duración de dos años por 500 euros al mes, lo que al cabo de 24 meses se traduce en 12.000 euros. Por tanto, la diferencia de 7.692,96 hasta los 12.000 (4.307) deberá de dividirlas por 6,01 y multiplicarlas por 0,024. Lo que dará 17,23 euros, que sumados a 30,77 serán 48 euros. En el caso de que lo renueve deberá volver a pagar el citado impuesto.

Ahora imagínese que hace más de un año que firmó el contrato y se le pasó el plazo de 30 días para pagar el impuesto. Tendrá un recargo del 20 por ciento. Así, deberá multiplicar la cuota de 48 euros por 0,20, lo que le dará 9,6 euros, que sumará a la tasa inicial. En total deberá pagar 57,6 euros.

Muchos se preguntarán por qué debe pagar un recargo cuando desconocían que había que asumir el impuesto de transmisiones patrimoniales. Pero, recuerde, la ignorancia de la ley no excusa de su cumplimiento.